USTAWOWE WAKACJE KREDYTOWE

na podstawie Ustawy z 12 kwietnia 2024 r. o zmianie ustawy o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej oraz ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom

Czym są ustawowe wakacje kredytowe?

To zawieszenie spłaty kredytu hipotecznego, czyli rat/y kapitałowo-odsetkowych/ej kredytu hipotecznego wybranych przez kredytobiorcę, które skutkuje wydłużeniem okresu kredytowania o czas trwania zawieszenia w spłacie kredytu.

Kiedy i na jak długo możesz zawiesić spłatę kredytu?

Spłatę kredytu możesz zawiesić:

Jak złożyć wniosek?

Wniosek możesz złożyć od 15 maja 2024 r. samodzielnie, pobierając go ze strony Kliknij tutaj,

czytelnie wypełnij, podpisz i wyślij:

Wniosek możesz również złożyć:

Kto może skorzystać z wakacji kredytowych?

Z wakacji kredytowych możesz skorzystać w 2024 r., jeśli:

- umowa kredytu jest umową o kredyt hipoteczny w rozumieniu art. 3 ustawy z 23 marca 2017r. o kredycie hipotecznym oraz nadzorze nad pośrednikami kredytu hipotecznego i agentami,

- umowa kredytu zawarta została w celu zaspokojenia własnych potrzeb mieszkaniowych,

- zawarłeś umowę kredytu przed 1 lipca 2022 r., a termin zakończenia okresu kredytowania przypada po upływie minimum 6 miesięcy od daty zawieszenia spłaty rat,

- wartość udzielonego Ci kredytu hipotecznego na Twoje cele mieszkaniowe nie przekracza 1 200 000 zł oraz

- spełniasz co najmniej jeden z dwóch warunków.

Warunek 1 (wysokość raty do dochodu)

Twój średni wskaźnik RdD przekracza 30%. Wyliczając go, weź pod uwagę średnią wartość wskaźnika RdD z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe.

Wskaźnik RdD – stosunek Twojej miesięcznej raty kredytu hipotecznego do miesięcznego dochodu Twojego gospodarstwa domowego. Wartość wskaźnika jest wyrażona w procentach (np. 0,45 to 45%).

Wzór

Jak sprawdzić, czy spełniasz warunek 1?

- Oblicz dochód Twojego gospodarstwa domowego z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe. Weź pod uwagę osobno każdy miesiąc.

Ważne! Jeśli tworzysz gospodarstwo domowe z innymi osobami – uwzględnij dochód każdej z nich.

- Oblicz wskaźnik RdD dla każdego miesiąca.

- Oblicz średnią z 3 uzyskanych wyników

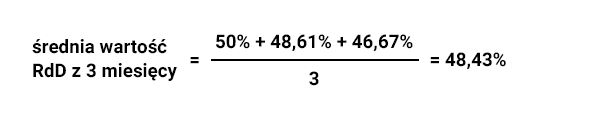

Przykład:

Warunek 2

Na dzień złożenia wniosku o wakacje kredytowe masz na utrzymaniu co najmniej 3 dzieci, które

- nie ukończyły 18. roku życia,

- nie ukończyły 25. roku życia do 30 września – jeśli Twoje dziecko uczy się w szkole lub studiuje,

- mają orzeczenie o umiarkowanym albo znacznym stopniu niepełnosprawności (niezależnie od tego, ile mają lat).

Ważne!

Dzieci, które masz na utrzymaniu, to również dzieci:

- nad którymi sprawujesz rodzinną pieczę zastępczą,

- dla których jesteś dotychczasową rodziną zastępczą,

- które przebywają w prowadzonym przez Ciebie rodzinnym domu dziecka.

Warto zapamiętać

- Ustawowe wakacje kredytowe oznaczają, że zawieszone raty kredytu zapłacisz później. Zawieszenie spłaty kredytu wydłuża okres kredytowania.

- Wniosek może dotyczyć tylko jednego z Twoich kredytów hipotecznych zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych tj. w celach niezwiązanych bezpośrednio z działalnością gospodarczą lub zawodową. Oznacza to w istocie, że zawieszany kredyt musi być przeznaczony na nieruchomość, w której mieszkasz lub planujesz zamieszkać.

- Wniosek musi być podpisany przez wszystkich kredytobiorców. Jeśli umowa została zawarta przez więcej niż jednego kredytobiorcę, a któryś z przyczyn losowych nie może podpisać się na wniosku, dołącz do wniosku pełnomocnictwo udzielone przez tą/te osobę/y. Jeśli skorzystasz z zawieszenia spłaty umowy kredytu hipotecznego, informacja o tym będzie odnotowana w BIK-u.

- Nie musisz składać wniosku dla każdego okresu zawieszenia osobno. Jeśli chcesz skorzystać z zawieszenia wszystkich możliwych okresów (łącznie 4 miesiące), zaznacz wszystkie od razu w jednym wniosku.

- W czasie zawieszenia spłaty kredytu Kasa nie będzie pobierać rat, nie będzie również naliczać żadnych odsetek, może pobierać jedynie składki ubezpieczeniowe, jeśli wynika to z umowy kredytu.

- Po doręczeniu wniosku do Kasy otrzymasz odpowiednie potwierdzenie pisemne w terminie 21 dni od dnia doręczenia wniosku do Kasy. Wraz z potwierdzeniem, wysyłany jest nowy harmonogram spłaty kredytu bez konieczności zmiany umowy.

- W przypadku zawieszenia spłaty kredytu w całości albo w części na innej podstawie niż ustawowe wakacje kredytowe, okres tego zawieszenia kończy się z dniem doręczenia kredytodawcy obecnego wniosku.