Data publikacji: 03-12-2024 | Treść jest aktualna na dzień: 03-12-2024

Przedterminowa spłata kredytu – na czym polega i co warto wiedzieć?

| Czy wiesz, czym jest przedterminowa spłata kredytu? Czy wcześniejsza spłata zobowiązań zawsze jest opłacalnym rozwiązaniem? Sprawdź, co musisz wiedzieć o wcześniejszej spłacie kredytu. |

Przedterminowa spłata kredytu – na czym polega i co warto wiedzieć?

Czy wiesz, czym jest przedterminowa spłata kredytu? Czy wcześniejsza spłata zobowiązań zawsze jest opłacalnym rozwiązaniem? Sprawdź, co musisz wiedzieć o wcześniejszej spłacie kredytu.

Wcześniejsza spłata kredytuNie da się ukryć, że wielu dorosłych Polaków posiada różnego rodzaju zobowiązania, takie jak pożyczki czy kredyty. Tego typu zobowiązania zwykle spłaca się w miesięcznych ratach zgodnie z harmonogramem ustalonym przy podpisywaniu umowy. Jeżeli jednak dojdzie do sytuacji (której każdemu życzymy!) i staniesz się posiadaczem większej ilości gotówki, masz do wyboru dwa wyjścia. Pierwsze to nadpłata kredytu, czyli zapłata wyższej kwoty niż ta mieszcząca się w ramach jednej raty, druga natomiast to wcześniejsza spłata kredytu. Oczywiście warto w tym miejscu zaznaczyć, że takie postępowanie może dotyczyć kredytów różnego typu – od stosunkowo niewielkiego kredytu gotówkowego aż po kredyt hipoteczny zaciągany na wiele lat. Zagadnienia związane z przedterminową spłatą kredytu pojawiają się szczególnie często w przypadku rosnących stóp procentowych – wtedy to wcześniejsza spłata może być znakomitym sposobem na uniknięcie wyższych kosztów całkowitych zobowiązania. Czy jednak wcześniejsza spłata kredytu się opłaca? I czy takie działanie może być obwarowane jakimkolwiek warunkami?

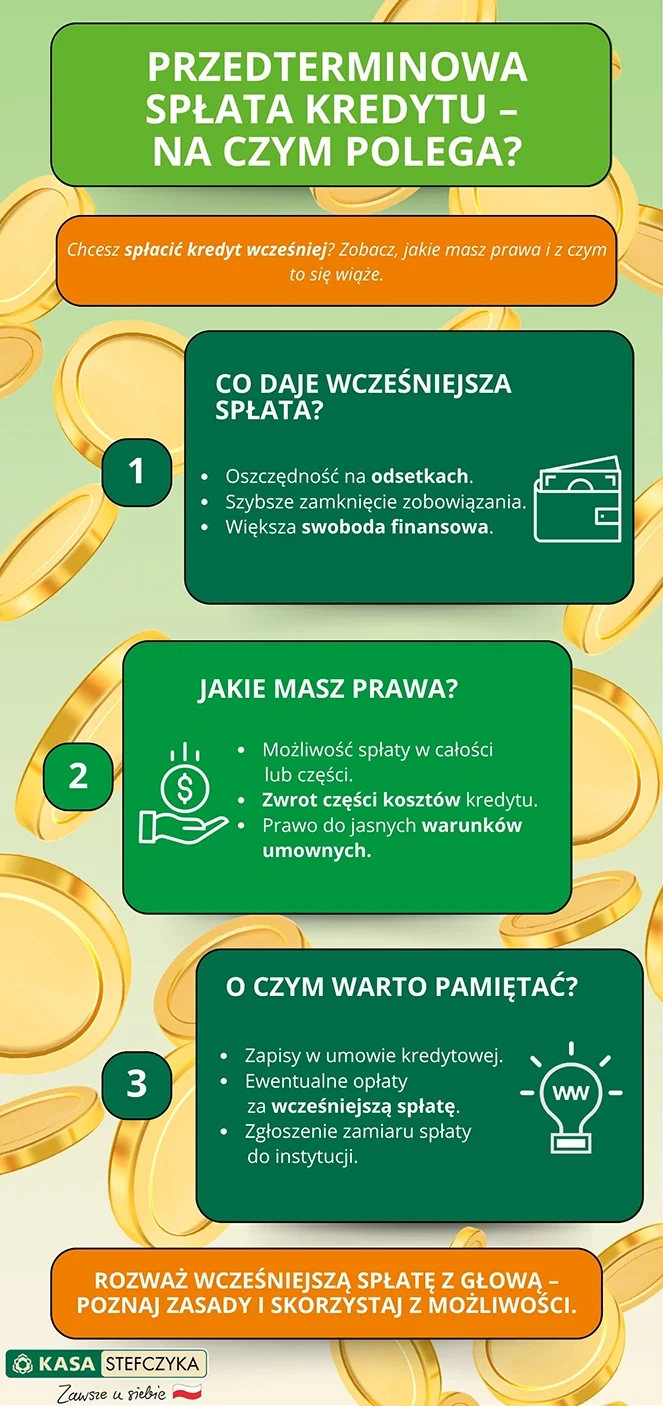

Czy możesz wcześniej spłacić swój kredyt?Zasadniczo na tak postawione pytanie odpowiedź może być tylko jedna – tak, każdy kredyt możesz spłacić wcześniej, o ile tylko posiadasz odpowiednie środki do tego celu. Zanim jednak w pełni radości z tej możliwości zdecydujesz się na takie rozwiązanie, najpierw upewnij się, że wcześniejsza spłata kredytu nie będzie się wiązała z żadnymi dodatkowymi opłatami. Dobrze też dowiedzieć się, jak wyglądają takie kwestie jak wcześniejsza spłata kredytu i zwrot prowizji czy wcześniejsza spłata kredytu a odsetki. Możliwości na uzyskanie tych informacji masz co najmniej kilka. Możesz przeczytać warunki swojej umowy kredytowej i zapoznać się z Tabelą Opłat i Prowizji banku, w którym zaciągnięto zobowiązanie. Jeśli nie chcesz samodzielnie czytać tych dokumentów, wystarczy skontaktować się z konsultantem ze strony banku i poprosić o przeliczenie kosztów kredytu związanych ze wcześniejszą spłatą. Wcześniejsza spłata kredytu to z pewnością doskonała informacja dla każdego kredytobiorcy, nie do końca tak samo wygląda to jednak z perspektywy kredytodawcy – czyli banku. W końcu bank zarabia na tym, że pożycza Ci pieniądze. Ujmując inaczej, im wyższa będzie kwota kredytu i im dłuższy będzie okres zobowiązania, tym wyższe również będą odsetki, czyli faktyczny zarobek banku. Dlaczego o tym wspominamy? Otóż przy wcześniejszej spłacie kredytu bank powinien obniżyć koszty, które zostały wliczone w całkowity koszt zobowiązania – więcej na ten temat już za moment. Czasem bowiem banki starają się w jakiś sposób zrekompensować sobie obniżenie kosztów z uwagi na wcześniejszą spłatę kredytu. Najczęściej odbywa się to za pomocą tzw. prowizji za wcześniejszą spłatę kredytu. Warto w tym miejscu dodać, że wysokość prowizji nie może być wyższa niż 3% zaciągniętego kredytu. Na szczęście jednak do takich praktyk dochodzi coraz rzadziej. Banki zdają sobie sprawę, że coraz więcej użytkowników zwraca uwagę na tego rodzaju zapisy i w miarę możliwości woli ich unikać.

Czy nadpłata i wcześniejsza spłata kredytu to opłacalne rozwiązania?Jeżeli tylko pozwala na to Twoja sytuacja finansowa, można zaryzykować stwierdzenie, że najlepszym rozwiązaniem jest zawsze w pierwszej kolejności spłata bieżących zobowiązań finansowych. Idąc tym tropem, można stwierdzić, że nadpłata (dzięki której możesz skrócić okres kredytowania lub zmniejszyć wysokość comiesięcznej raty) i wcześniejsza spłata kredytu to zawsze korzystne decyzje. W teorii jak najbardziej, w praktyce natomiast może wyglądać to różnie – na szczęście do takich sytuacji dochodzi bardzo rzadko. Najczęstszym przykładem, kiedy to wcześniejsza spłata kredytu może się nie opłacać, jest przedterminowe uregulowanie kredytu hipotecznego. Takie zobowiązanie zaciągane jest na kilkanaście lub kilkadziesiąt lat i wiąże się ze znacznie wyższymi kosztami niż kredyt gotówkowy. Wynika to nie tylko z wysokości kapitału do spłaty, ale też prowizji bankowej, opłaty notarialnej, założenia księgi wieczystej czy ustanowienia hipoteki. Zasadniczo przedterminowa spłata kredytu hipotecznego to znacznie więcej formalności i zarazem bardziej skomplikowany proces niż wcześniejsza spłata kredytu gotówkowego. Dlatego przed podjęciem takiego kroku koniecznie zorientuj się, czy bank nie nalicza dodatkowej opłaty za przedterminową spłatę kredytu i czy takie rozwiązanie jest faktycznie korzystniejsze niż terminowe uregulowanie całego zobowiązania. Warto też zauważyć, że przy obecnej sytuacji gospodarczej bardzo trudno jednoznacznie określić, czy wcześniejsza spłata okazała się korzystna, czy też nie. Wynika to z tego, że nawet ekspertom trudno przewidzieć, jak będą zmieniały się stopy procentowe. A skoro większość kredytów zaciąganych jest na zmiennym oprocentowaniu, to obecnie większość z nas płaci większe raty niż np. rok czy dwa lata temu. Pewnym rozwiązaniem wydaje się prośba do banku o zmianę oprocentowania na stałe – nie jest to jednak postępowanie pozbawione wad. Co bowiem w sytuacji, jeśli np. za pół roku stopy procentowe zaczną spadać, w efekcie czego raty ze zmienną zdecydowanie również będą niższe? Na koniec warto jeszcze zająć się kwestią zwrotu kosztów przy wcześniejszej spłacie kredytu. Otóż zgodnie ze stanowiskiem UOKIK przy wcześniejszej spłacie kredytu bank powinien w sposób proporcjonalny obniżyć również jego koszty. W razie konieczności warto „przypomnieć” o tym wybranej instytucji, bowiem zwrot kosztów należy się zgodnie z zapisem ustawy z dnia 12 maja 2011 roku kredycie konsumenckim art. 48 i 49. |

Źródła:

- https://direct.money.pl/artykuly/

porady/ czy-oplaca-sie-wczesniej-splacic-kredyt,251,0,2425595 - https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-hipoteczny-oraz-nadzor-nad-posrednikami-kredytu-18594631/roz-5

- https://businessinsider.com.pl/poradnik-finansowy/kredyty/kiedy-jest-mozliwa-wczesniejsza-splata-kredytu-hipotecznego/p4q4d7k

- https://finanse.rankomat.pl/poradniki/

wczesniejsza-splata-kredytu-hipotecznego/ - https://www.totalmoney.pl/artykuly/

7343,kredyty-hipoteczne,wczesniejsza-splata-kredytu-hipotecznego---co-z-odsetkami,1,1 - https://finanse.uokik.gov.pl/tag/

wczesniejsza-splata/